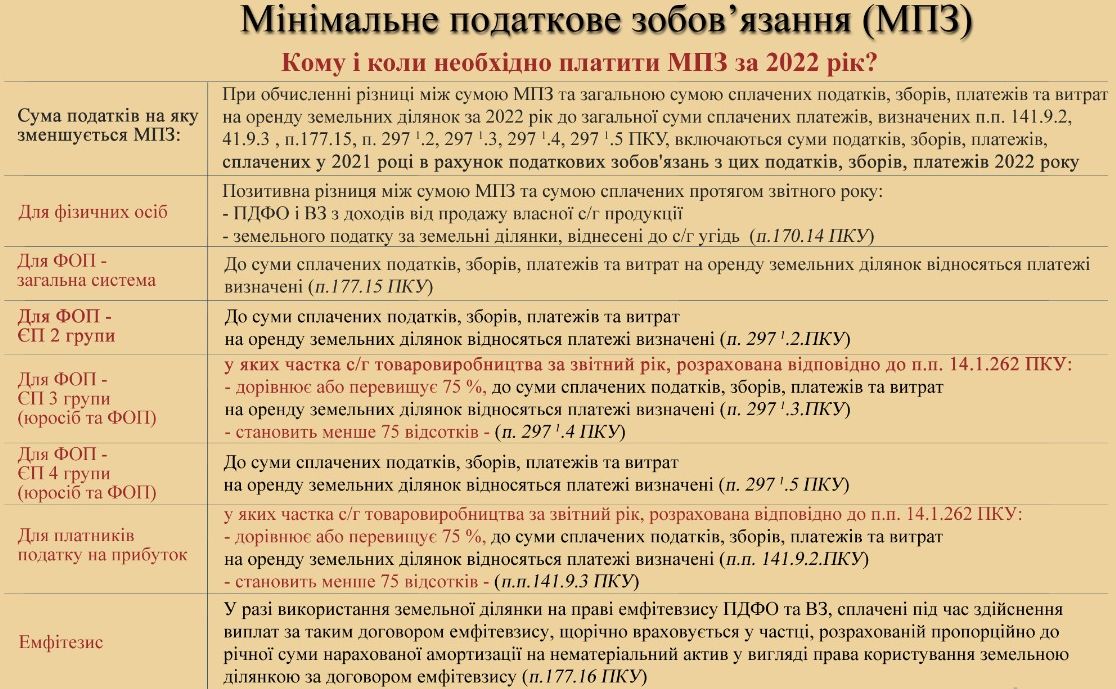

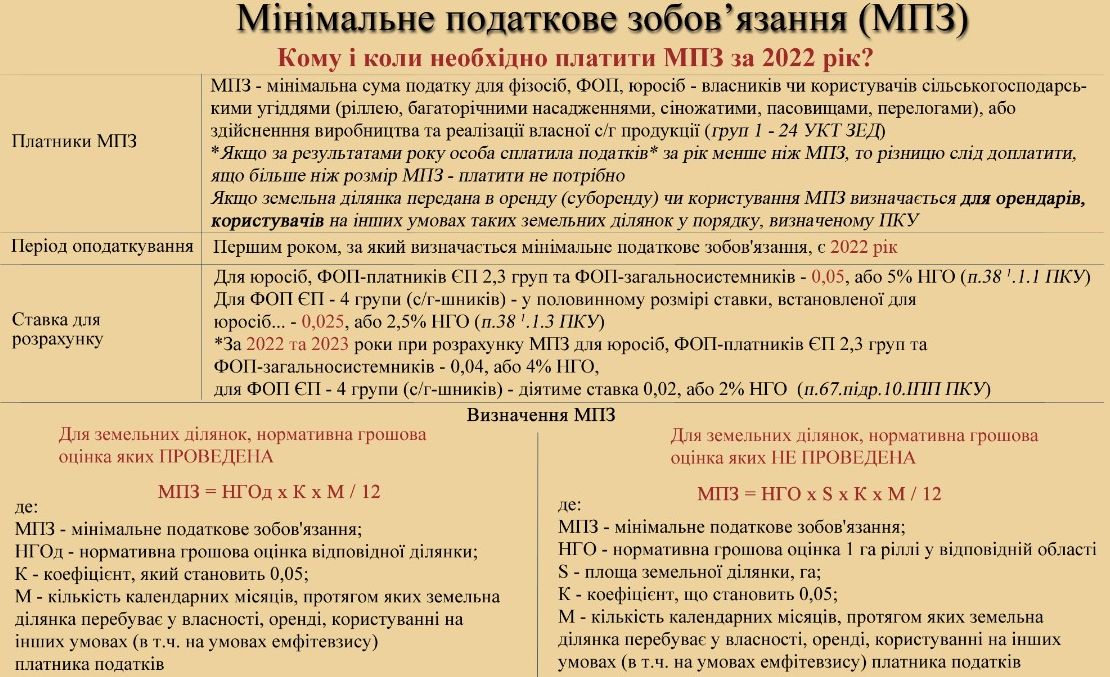

Законом України від 30 листопада 2021 року №1914 "Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень" для платників податків – фізичних осіб, у яких у власності та/або користуванні (оренді, суборенді, емфітевзисі, постійному користуванні) є земельні ділянки, віднесені до сільськогосподарських угідь, введено поняття мінімального податкового зобов’язання (далі – МПЗ).

Мінімальне податкове зобов’язання – це мінімальна величина податкового зобов’язання із сплати податків, зборів, платежів, контроль за справлянням яких покладено на контролюючі органи, пов’язаних з виробництвом та реалізацією власної сільськогосподарської продукції та/або з власністю та/або користуванням (орендою, суборендою, емфітевзисом, постійним користуванням) земельними ділянками, віднесеними до сільськогосподарських угідь, розрахована відповідно до ПКУ.

Сума мінімальних податкових зобов’язань, визначених щодо кожної із земельних ділянок, право користування якими належить одній юридичній або фізичній особі, у тому числі фізичній особі – підприємцю, є загальним мінімальним податковим зобов’язанням.

Відповідно до п.64 розд. ХХ "Перехідні положення" Податкового кодексу України від 02 грудня 2010 року № 2755-VI із змінами та доповненнями (далі – ПКУ) першим роком, за який визначається МПЗ, є 2022 рік.

Роз’яснення для громад: Мінімальне податкове зобов’язання – основні правила і вимоги законодавства

Експерти Програми USAID DOBRE розробили роз’яснення щодо сплати мінімального податкового зобов’язання – основні правила і вимоги законодавства.

Долучайтеся до акаунту в Instagram! Telegram-канал Вараської громади!